專欄

防疫保單爭議多,動搖保險業信用基礎

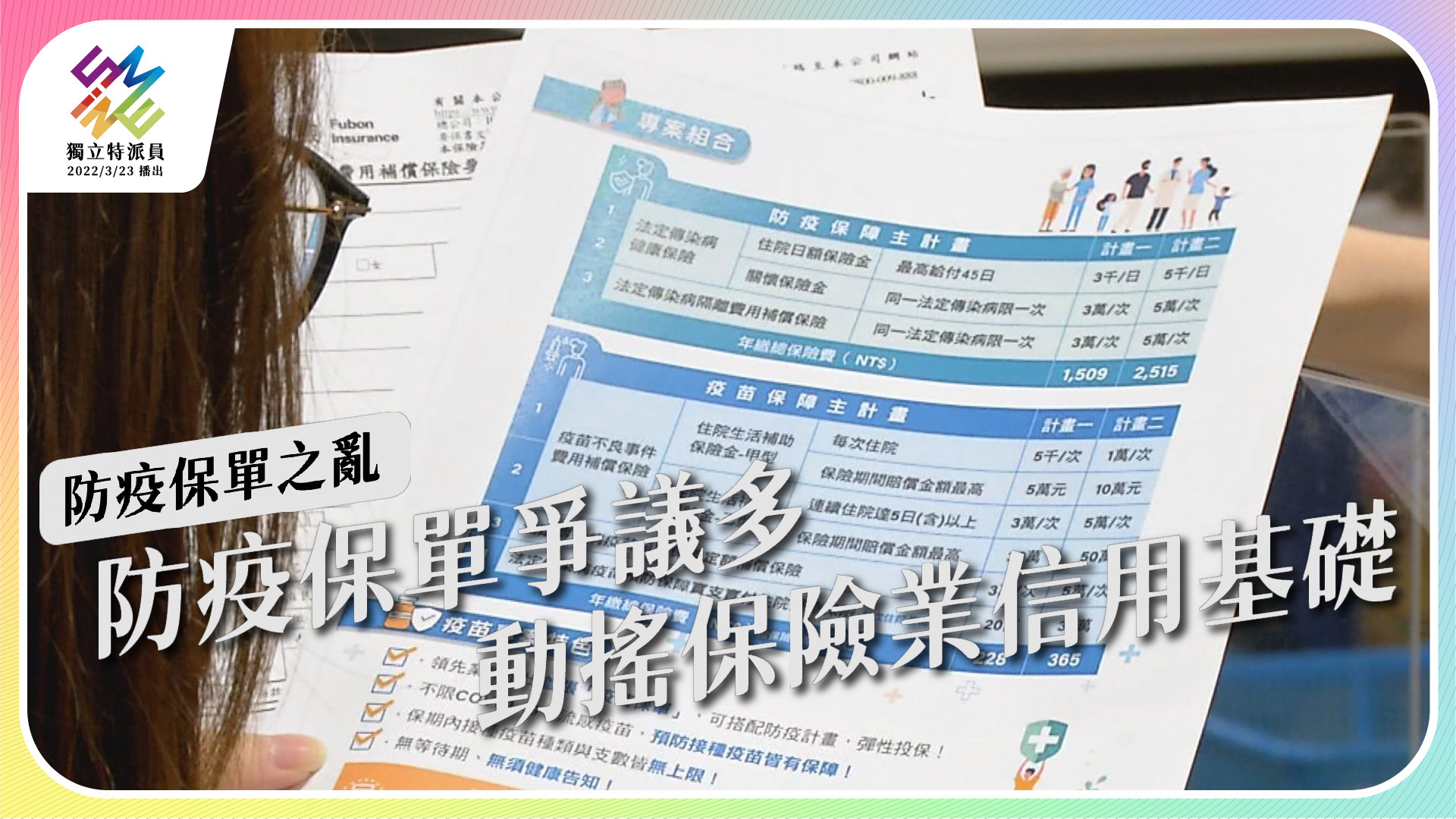

台灣國內12家的產險公司,估計保有七百多萬張的防疫保單,在確診或是隔離都必須理賠的情況下,最近幾乎是一天就要付出兩億元的理賠金。要申請防疫保單的理賠,原本需要診斷證明及隔離文件,造成大量確診者湧入急診室跟地方行政機關,後來雖然改成可以線上下載文件,重複投保及輕症居家照護理賠問題,還是讓許多保戶不滿、找上民意代表投訴。目前台灣每天仍有幾萬人確診,防疫保單的爭議恐怕還會延續,而要修復保戶及保險公司、產險業者與保險局之間的信任關係所需要的時間,恐怕是最大的挑戰及代價。

產險公司人潮滿滿,寫資料座無虛席,排隊人潮更從櫃檯一路排到電梯,許多民眾都為了申請防疫險的理賠而來。張小姐三月投保防疫險、五月初確診,依契約可以申請五萬元確診理賠金,跟他同住的男友是密切接觸者也有投保,可以申請四萬元的隔離理賠金。

追保單、追證明、趕著申請送件,這就是最近兩個月以來,台灣的防疫保單之亂。疫情爆發第一個月,政府規定PCR陽性才算確診、拿到政府的隔離證明、有保防疫險的民眾才能申請理賠,有的保險公司還要求要有醫生證明,許多民眾因而前往排隊篩檢,醫院急診也幾乎因此癱瘓。

為了改善亂象,金管會主委親上火線拍廣告,要民眾別為了申請證明、擠進醫院,為了把醫療留給真正需要的人,也宣布輕症居家也可以比照住院理賠。只要輕症確診者拿藥居家自我照護,或在家視訊醫師,都可以比照住院辦理,不過如果沒拿藥、甚至拿的不是抗病毒藥物,有些保險公司還是不理賠。

對此立法委員邱臣遠表示,自從疫情升溫之後,許多保險公司就突然180度大轉彎,甚至在保險局跟保險公司協調之後宣布,確診者若因無症狀與居家照護而無用藥情形,就不列在理賠範圍內。

許多民眾為了申請理賠前往篩檢,使得醫院急診近乎癱瘓。(圖/獨立特派員)

防疫保單亂象多,核保標準大不同

已經確診的保戶,有人無法申請理賠,但是還有更多人,是連保單都可能不成立。簡先生4月9號投保防疫險、保單4月11生效,沒想到後來確診了才被簡訊通知、無法承保。

「5月20號確診已經在隔離時,我才收到無效通知。」簡先生說,保險公司以重複保險作為理由,拒絕自己的保單。而走進民間團體成立的自救會,裡面來申訴的,也都是類似簡先生這樣因重複投保而被拒保的民眾。

到底防疫保單能不能重複投保?在民意壓力下,有的產險公司承諾不管幾張都可以保,有的限制三張,但有的還是堅守只收一張。對此金管會保險局副局長張玉煇回應,保險公司可以於受理民眾要保後,對被保險人進行核保綜合評估 並決定是否同意承保,而一旦決定承保就要依照契約來屢行責任。

雖然金管會要求業者提報核保政策,但有業務員發現,產險公司內部電子跟人工核保的標準大不相同。產險公司業務員陳先生向《獨立特派員》透露,實際上公司根本沒有針對電子送件進行稽核,內建程式也沒有對於有重複投保的保單婉拒的設定。

而線上投保快速核保、但人工送件的就技術性慢慢拖延,業務員便成了其中的夾心餅乾。陳先生說明,因為一旦在過程中發現相關保單有先被其他公司承保,公司就可以以此為由向民眾拒保,因此都會盡可能拖延檢核時間,而業務員也就要承擔受到民眾投訴的風險。

對於台灣保單亂象,淡江大學風險管理與保險學系副教授郝充仁表示,防疫保單是醫療險,當大多數確診者都是輕症,保單功能偏向彌補被保險人的收入,因為收入可以計算,因此限制投保保單上限十分合理,不過必須事前就規定,而台灣目前最大的問題便在於事前並無規定完善。

淡江大學風險管理與保險學系副教授郝充仁指出,防疫保單並無事先規定完善,是造成亂象的最大原因。(圖/獨立特派員)

保單之亂並非個案,泰國保險早有先例

目前防疫保單不只保確診,被隔離也可以領隔離補償金。但是當12歲以下兒童接觸確診者,家長必須陪同隔離時,保單又該不該賠呢?原本產險公司跟金管會都認為陪同隔離不該賠,但在民意要求下,也放寬到只要家長收到居隔證明,就能依契約賠償。

根據金管會的資料,今年還沒到期的防疫保單有600萬張,加上在途保單,全台12加產險業者一共有7到8百萬張防疫保單。若以確診率10到15%計算,每張如果賠4萬元。光是確診理賠就上看480億元,而這還沒算上隔離理賠金。

家長陪同居家隔離、輕症居家照護、快篩楊視訊確診,都是防疫保單始料未及的新政策,而如果民眾申請不到理賠,向金融消費評議中心申訴,產險公司還得付出額外的評議成本。

類似的防疫保單之亂,其實不只發生在台灣,泰國也出現過。在泰國主持旅遊頻道的李致德,到現在還可以找到販售中的防疫保單,內容相等於花費台幣三百多元,就能擁有確診理賠四萬多的金額,2020年底泰國政府為了鼓勵觀光,甚至還免費送遊客防疫保單。

不過到了2021年4月之後,泰國疫情大爆發,泰國人口有六千多萬,防疫保單賣出4163份,保險公司也因此慘賠。同年7月,第一家保險公司撐不住、停賣防疫保單,緊接著也有兩家保險業者被吊銷執照。只不過這個從去年延燒到今年的亂象,並沒有成為台灣的前車之鑑。

泰國先前也曾因防疫保單導致產險公司慘賠倒閉。(圖/取自網路)

理賠金額考驗清償能力,保單之亂仍舊未完待續

台灣的保單之亂已經延燒許久,而撇除保險公司,金管會有沒有善盡監理責任,將是接下來行政立法及監察院的調查重點。淡江大學風險管理與保險學系副教授郝充仁說明,理論上金管會應該要求保險公司試算承保能量,意指在最不利狀況下平均一張單子會損失多少錢,而若到了額度就限制停止販售。

「但是它並沒有強力要求保險業者停止販售。」保險專家劉鳳和認指出,由於金管會站在模稜兩可的立場,才使得後續保單理賠狀況百出。立法委員邱臣遠也補充,除了金管會之外,指揮中心身為整個疫情政策的核心,也沒有善盡提醒的職責。

核保及理賠爭議,只是防疫保單之亂的序曲。12家賣防疫保單的產險公司,淨值從十幾億、到四百多億不等,面對幾百億的理賠金額,十分考驗清償能力。產險公司背後的金控集團,願不願意、有沒有能力增資都是問題,最嚴重的狀況則是使保險安定基金進場。

淡江大學風險管理與保險學系副教授郝充仁解釋,一旦產險公司失去清償能力,安定基金就會先行介入接管,而相關資產依然無法支付的話,就得以金管會的名義與公營行庫借錢清償。

四月疫情再起,保單之亂不只影響保戶權益、防疫政策,更動搖保險業的信用基礎。核保及理賠問題繼續延燒、產險公司還有財務隱憂,防疫保單之亂短期內仍舊未完待續。

(※ 林珍汝 賴振元/採訪報導)